Par Le Minarchiste, depuis Montréal, Québec.

La Bank of England (BoE) a publié une étude intéressante en 2009 sur la façon dont elle compte règlementer le système bancaire, pour éviter une autre crise financière comme celle que nous avons connue. Elle a nommé cette approche“macroprudential policy”. Ce système de règlementation ferait le pont entre la règlementation des institutions financières et les politiques économiques keynésiennes des banques centrales et du gouvernement.

La BoE croit que les institutions financières prennent trop de risques durant les booms et pas assez de risques durant les récessions, ce qui a pour effet d’accentuer les cycles économiques (sans blague !). La BoE voudrait donc exiger des ratios de capital plus élevés durant les booms et réduire ses exigences durant les “busts”. Elle croit aussi pouvoir prévenir les bulles spéculatives en modérant l’exubérance dans l’offre de crédit au bon moment, bien que ce ne soit pas l’objectif premier de cette nouvelle politique. Elle voudrait de plus ajuster les exigences de capital en fonction de la taille de chaque banque, de sa connectivité et de sa complexité, de façon à réduire le risque systémique.

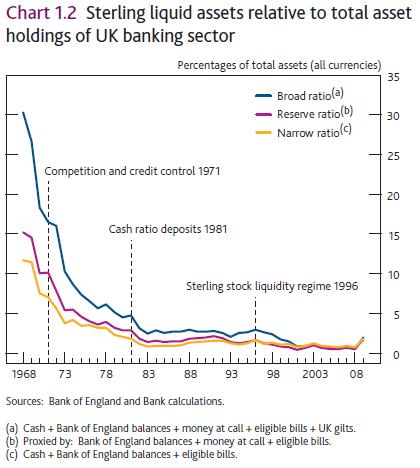

L’étude reconnait tout d’abord que depuis la chute de Bretton Woods dans les années 1970 (le dernier lien du système monétaire international avec l’étalon-or), le niveau de liquidité du système bancaire a chuté drastiquement, ce qui a grandement contribué à l’instabilité du système. Les ratios basés sur la liquidité et les réserves ont été négligés par les autorités règlementaires, ce qui a contribué à la crise. C’est comme de la musique aux oreilles de ceux (comme moi) qui prônent un système bancaire à réserves entières (100%) ! Cela explique aussi pourquoi les banques européennes ont eu tant de problèmes durant la crise de la zone Euro. Celles-ci se finançaient avec de la dette interbancaire plutôt qu’avec des dépôts à terme, une situation bien peu liquide. Une fois le marché interbancaire à sec, le “crunch” est inévitablement survenu.

En second lieu, les auteurs reconnaissent que le crédit bancaire (et donc la création de monnaie) est le carburant des bulles dans les prix des actifs, et par conséquent une cause majeure de la crise financière que nous venons de connaître. Ainsi, la croissance du crédit, facilitée par la création de monnaie, apparaît comme un ingrédient nécessaire à l’exubérance sur les marchés. Encore une fois, ravi de constater autant de lucidité !

Cependant, après avoir correctement identifié deux causes majeures de l’instabilité du système financier (système à réserves fractionnaires et création excessive de monnaie), l’étude tombe malheureusement dans le piège de vouloir corriger ce système qui ne peut fonctionner.

Est-ce que la « dérèglementation » cause les crises ?

Pour plusieurs, la “dérèglementation” du système bancaire a été la cause principale de la crise financière et des réformes sont nécessaires à cet égard. Mais de quelle dérèglementation parle-t-on ?

On peut obtenir une mesure directe de la réglementation par la taille des budgets ainsi que par les niveaux d’effectifs des organismes de réglementation financière. Dans une étude du Mercatus Center, Véronique de Rugy et Melinda Warren ont conclu que les dépenses pour la réglementation bancaire et financière sont passées de $190 millions seulement en 1960 à $1.9 milliard en 2000, et à plus de $2.3 milliards en 2008 (en dollars constants de 2000).

Si l’on se concentre spécifiquement sur la Securities and Exchange Commission (SEC), l’agence au cœur de la réglementation de Wall Street, les dépenses budgétaires sous le mandat du président Bush ont augmenté, en termes réels, de plus de 76%. L’agence comptait 2,841 employés en équivalent temps plein en 2000, 3.568 en 2008 ; soit une augmentation de 26% en 8 ans. Le niveau d’effectifs de la SEC en 2008 est par exemple plus de huit fois celui de la Consumer Product Safety Commission, qui passe en revue des milliers de produits de consommation par an.

Une autre mesure de la réglementation est le nombre absolu de règles édictées par un ministère ou organisme. Le régulateur financier principal, le Département du Trésor, a vu sa moyenne annuelle de nouvelles règles proposées passer d’environ 400 dans les années 1990 à plus de 500 dans les années 2000. Durant les années 1990 et 2000, la SEC a émis environ 74 règles par an.

Au cour de toutes les affirmations selon lesquelles la déréglementation a entraîné la crise, on trouve le Gramm-Leach-Bliley Act, lequel comprenait une abrogation du Glass-Steagall Act, loi qui datait de l’époque du New Deal et qui interdisait de mélanger la banque d’investissement et la banque commerciale. Les banques d’investissement assistent les entreprises et les États pour la souscription, le marketing, et jouent un rôle de conseil sur la dette et les capitaux. Elles réalisent souvent des opérations importantes de négociation, achetant et vendant des titres financiers à la fois au nom de leurs clients et pour leur propre compte. Les banques commerciales acceptent les dépôts assurés et accordent des prêts aux ménages et aux entreprises.

La critique de la déréglementation suggère qu’une fois que le Congrès a ouvert la voie pour la fusion des banques d’investissement et des banques commerciales, les banques d’investissement ont été incitées à prendre davantage de risques, tout en réduisant leurs capitaux propres. Il y a des doutes sur l’effet que cette loi a eu sur les marchés financiers et sur le fait de savoir si elle a eu une quelconque influence sur la crise financière actuelle.

Premièrement, même avant l’adoption de cette loi, les banques d’investissement étaient déjà autorisées à commercer et à détenir les actifs financiers au centre de la crise financière tels que les titres basés sur des prêts hypothécaires, les Credit Default Swaps (CDS) et les Collateral Debt Obligations (CDO). Deuxièmement, très peu de sociétés financières ont décidé de combiner les activités d’investissement et les activités de banque commerciale. Les deux banques d’investissement dont la déroute symbolise la crise financière, Bear Stearns et Lehman Brothers, n’étaient affiliées à aucune institution de dépôt. Au contraire, si Bear Stearns ou Lehman Brothers avaient eu une source importante de dépôts assurés, elles auraient probablement survécu à leurs problèmes de liquidité de court terme. En outre, les grandes banques qui combinent des activités d’investissement et des activités commerciales ont traversé la crise en meilleure santé que les autres. La loi Gramm-Leach-Bliley en elle-même n’a eu que peu d’impact sur les activités de trading des banques d’investissement. Les activités hors-bilan de Bear Stearns et Lehman étaient autorisées avant l’adoption de la loi.

Les agences de notation :

La SEC, en élaborant ses règles sur le capital, s’est inquiété que, en permettant à des agences de notation externe de définir le risque, certaines agences de notation seraient tentées tout simplement de rendre des notes favorables, quel que soit le risque véritable. Pour résoudre ce risque perçu, la SEC a décidé que seules les Organisations nationalement reconnues de notation statistique (Nationally Recognized Statistical Rating Organizations ou NRSRO) auraient leurs notations reconnues par la SEC et utilisées pour la conformité aux exigences de capital réglementaire.

En définissant les qualifications d’une NRSRO, la SEC a délibérément exclu les nouveaux entrants et a favorisé les entreprises existantes, telles que Moody’s et Standard and Poor’s. En essayant de résoudre un problème imaginaire, une prétendue course vers le bas, la SEC a réussi à créer un problème réel, un oligopole accrédité dans le secteur des notations.

Le conflit d’intérêt entre les évaluateurs et les émetteurs n’est pas le résultat de l’absence de réglementation, mais la conséquence directe et prévisible de la réglementation. La solution à ce problème consiste à supprimer les privilèges des NRSRO et de rétablir la concurrence sur le marché.

L’accès à la propriété :

S’il y a une règlementation qui a eu un impact significatif sur la crise, c’est bien le Community Reinvestment Act. Cette loi a littéralement créé le marché subprime en forçant les banques à prêter à des ménages moins fortunés pour les aider à accéder à la propriété. Fannie Mae et Freddy Mac ont d’ailleurs été des instruments de choix pour orchestrer les politiques d’accès à la propriété du gouvernement et ce en échange d’une garantie implicite du gouvernement fédéral. Ainsi, ces deux governement-sponsored entities (GSE) ont acheté plus de 40% des CDO de subprime au plus haut du marché. Ainsi, la règlementation étatique visant à favoriser l’accès à la propriété a grandement contribué à l’essor de la crise financière.

Le risque moral : un coupable plus probable

Le récent TARP est loin d’être le premier plan de sauvetage du système financier américain. Au cours des 25 dernières années, il y a eu – entre autres – le bailout de Continental Illinois, le Resolution Trust de la crise des S&L et le sauvetage de Long-Term Capital Management (LTCM). Ces interventions étatiques ont eu comme effet de créer un risque moral important sur les marchés financiers. Elles ont donné l’impression aux acteurs des marchés financiers que, quoi qu’il arrive, l’État et la Federal Reserve seraient là pour sauver les banques. Le résultat inévitable de cela a été la prise de risques démesurés et l’utilisation excessive du levier financier.

Une véritable réforme du système financier ferait en sorte d’énoncer clairement que dorénavant, le gouvernement n’interviendrait plus pour sauver qui que ce soit avec l’argent des contribuables et rendrait les bailouts inconstitutionnels. Dans ces circonstances, les banques n’auraient pas le choix de réduire le niveau de risque qu’elles prennent, à défaut de faire fuir leurs investisseurs.

De plus, il faudrait réduire les pouvoirs de la Federal Reserve, de façon à lui empêcher d’exercer le fameux « Greenspan put ». Lorsqu’on parle de «Greenspan put », cela signifie qu’en cas de débâcle boursière ou financière, les investisseurs s’attendent à ce que la banque centrale intervienne. À cet égard, on peut citer le crash de 1987, la première guerre du Golfe, la crise mexicaine, la crise asiatique, la crise de LTCM, le crash techno de 2001, les attaques du 11 septembre 2001 et la crise financière de 2007/2008. Cette attente conditionne un comportement irresponsable de la part des banques et des autres acteurs des marchés financiers, qui savent qu’en cas de crise, ils seront sauvés et que la liquidité sera maintenue. Ce comportement irresponsable amplifie aussi les crises financières.

Si vous avez vu le film « Too big to fail », qui porte sur la récente crise financière, le risque moral y est évident. L’histoire commence par tourner autour de Dick Fuld, alors PDG de Lehman Brothers. Ce dernier harcèle les politiciens (Paulson et Geithner notamment) pour obtenir de l’aide. On constate rapidement à quel point le système était infesté par le risque moral. Les interventions multiples du gouvernement dans le passé ont engendré une anticipation néfaste que l’État se porterait infailliblement au secours des grandes institutions. Il est important de noter que, après l’aide gouvernementale accordée à JP Morgan pour l’acquisition de Bear Stearns, Dick Fuld s’attendait au même traitement de faveur pour Lehman. Il a donc agi de façon laxiste et commis beaucoup d’erreurs, comme celle de refuser l’offre de Warren Buffet. Fuld aurait peut-être aussi été moins exigeant envers les Coréens qui voulaient aussi acquérir les restes de la firme s’il avait été convaincu que le gouvernement ne viendrait pas à son secours.

La réalité est que les régulateurs sont contaminés par ceux qu’ils régulent et ne sont pas assez compétents pour comprendre ce qu’il se passe. Néanmoins, ils confèrent aux clients de ces institutions un faux sentiment de sécurité et contribuent au risque moral dans le système. C’est pourquoi la règlementation n’est pas la solution.

Bâle 3 : La nouvelle règlementation salvatrice…

La nouvelle règlementation des banques, élaborée suite à la crise financière de 2008, est basée sur les règles de Bâle 3. La règlementation de Bâle se traduit essentiellement par un niveau de capital minimum que les banques doivent maintenir. Le ratio minimal de capital Tier 1 sous Bâle 2 était de 4% des actifs pondérés par le risque. Sous le Bâle 3, le calcul du ratio est devenu plus strict et punitif, et celui-ci doit dorénavant s’élever à 7%, plus un coussin pour les institutions d’envergure systémique (les 6 grandes banques canadiennes doivent maintenir un coussin de 1%, pour un ratio total de 8%).

Par ailleurs, à partir de 2015, un ratio de liquidité minimale sera mis en place. Les détails ne sont pas encore connus, mais en somme, les banques devront être en mesure de subvenir à un certains pourcentage de leurs besoins de liquidités pour une période de 30 jours. Un ratio à plus long terme sera aussi mis en place en 2018. Évidemment, ce ratio sera bien loin du 100% réclamé par les économistes autrichiens, mais ce sera un pas dans la bonne direction.

La crise financière et la récession :

Durant la crise financière, les pertes sur prêts et sur les divers titres que les banques détenaient ont fait fondre le capital. L’écroulement du marché immobilier a eu un impact substantiel sur ces pertes puisqu’il a engendré une vague de chômage dans la construction et toutes les industries reliées au marché immobilier (fabrication d’armoires de cuisine, peinture, agents immobiliers, notaires, architectes, vendeurs/fabricants de piscines, vendeurs/fabricants de meubles, déménageurs, installateurs/fabricants/vendeurs de thermopompes, etc). D’un côté, la baisse de la valeur des maisons sous le montant de l’hypothèque a mis les banques dans une position précaire, et de l’autre côté, les chômeurs se sont mis à déclarer faillite et à ne plus payer leurs dettes. Supposons que vos dettes envers votre banque totalisent $250,000 (hypothèque, prêt auto, carte de crédit, etc) et que vous déclarez faillite. Votre banque saisit votre maison et récupère $125,000. Les $125,000 restant constituent une perte sur prêt qui vient réduire le capital de la banque. En supposant que votre banque visait un ratio de capital tiers 1 de 7%, elle n’avait probablement contribué que $7,500 de son propre capital pour financer vos emprunts. Ces pertes grugent donc rapidement le capital des banques durant les récessions.

C’est pour cette raison qu’à l’aube de la crise, les investisseurs sont devenus inquiets concernant la solvabilité des banques, soit leur capacité à conserver un ratio de capital suffisamment élevé. Les prix de leurs titres financiers (actions ordinaires, actions privilégiées, obligations, débentures, hybrides, etc) ont donc dégringolé. Or il s’est avéré que les institutions financières détenaient énormément de titres émis par d’autres institutions financières (le fameux risque systémique). La perte de valeur de ces titres pour lesquels peu de capital avait été contribué a donc aussi fait diminuer le capital des banques. Il s’est aussi avéré que les banques avaient beaucoup d’arrangements hors-bilan qui se sont mis à flancher et à gruger encore plus de capital. Finalement, les craintes de solvabilité ont abouti à ce qu’il devienne très difficile pour les banques de lever du nouveau capital et acquérir des liquidités, que ce soit auprès de leurs déposants, sur le marché interbancaire et sur les marchés monétaires.

Face à cette situation et pour conserver leur liquidité, les banques ont cessé d’émettre des prêts ou du moins ont fortement augmenté leurs critères quant à l’octroi de crédit. Dans ces conditions, il est devenu difficile pour un grand nombre de ménages et d’entreprises de refinancer leurs emprunts venant à échéance ; la seule solution étant la faillite. Ces faillites ont évidemment contribué à la hausse des pertes sur prêts et à la dégradation du capital des banques. La crise financière atteignait alors son apogée.

En Europe, c’est la formation de la Zone Euro qui est à la source des problèmes actuels. Les taux d’intérêt des pays de la périphérie (les PIIGS) ont chuté drastiquement à des niveaux artificiellement bas, ce qui a déclenché un boum d’endettement inflationniste et des bulles immobilières. Lors de l’éclatement de cette bulle d’endettement, les banques ont subi des pertes importantes, minant leur solvabilité et causant un assèchement du marché interbancaire dont elles dépendent pour leur financement. Fidèles à leur habitude, les gouvernements des PIIGS sont venus à leur rescousse et ont sauvé certaines de ces banques.

La détérioration de la situation financière de ces gouvernements causée par 1) des dépenses excessives, 2) une économie en récession suite à l’éclatement de la bulle et 3) le coût du sauvetage des banques, a mené à des décotes de leurs titres obligataires, ce qui a occasionné encore plus de pertes pour les banques qui en détenaient, dont beaucoup étaient situées en Allemagne, en France et au Royaume-Uni (c’est ce qu’on a qualifié de “contagion”). Donc en somme, la crise européenne a été causée par une politique monétaire inappropriée, des réserves fractionnaires très minces, ainsi que le risque moral.

En ce sens, l’augmentation de la qualité et de la quantité de capital des banques permettra certainement de réduire quelque peu leur vulnérabilité aux récessions ; et l’introduction d’un ratio de liquidité minimal permettra de réduire un peu la probabilité d’une crise financière. Ceci étant dit, cette nouvelle règlementation ne permettra pas de colmater les failles fondamentales du système bancaire mondial. La réalité est que dans un système à réserves fractionnaires soutenu par une banque centrale, les banques vont éventuellement gonfler une autre bulle de crédit durant laquelle de mauvais investissements seront effectués. L’éclatement de cette bulle mènera à une autre récession, laquelle engendrera encore l’érosion du capital des banques et les ramènera possiblement dans une situation précaire.

C’est un peu comme construire un muret avec des sacs de sable avant l’ouragan Katrina : on se croise les doigts pour que les vagues ne dépassent pas le muret ! Mais en bout de ligne, sans l’intervention miraculeuse de la « main de Dieu » (la banque centrale), il est fort probable que le muret sera anéanti avec tout ce qui se trouve derrière.

D’ailleurs, le focus sur le capital est selon moi une grave erreur. Ce sont les réserves et la liquidité qui sont derrière la crise, et non le capital ! Évidemment, l’ingérence des gouvernements sur le marché immobilier et la politique monétaire inadéquate ont directement contribué à la formation de la bulle et ont donc fortement contribué à la crise financière, mais à la base, la formation des bulles et leur éclatement inévitable menant aux récessions est directement lié à l’insoutenabilité du système bancaire inflationniste en place. Cette nouvelle règlementation n’est donc que de la poudre aux yeux. On ajoute quelques coussins gonflables et on répare les pièces qui ont failli lors de la dernière crise, mais la voiture continue de rouler à tombeau ouvert et le conducteur ignore totalement quelles seront les pièces qui lâcheront lors de la prochaine crise. À défaut d’instaurer un système bancaire sain, avec un niveau de réserves couvrant entièrement les dépôts à vue et sans banque centrale, cette nouvelle règlementation ne permettra pas d’éviter la prochaine crise et d’éliminer la contribution du système bancaire à la formation de violents cycles économiques.

Un système plus stable

Dans une étude publiée en décembre 2011, la Bank of England étudie des réformes potentielles au système monétaire international. Son rapport contient des données plutôt intéressantes.

Tout d’abord, pour elle, les trois objectifs d’un système monétaire sont 1) l’équilibre interne (associé à la possibilité d’utiliser la politique monétaire pour contrer les cycles économiques), 2) l’efficience allocative (associé aux flux de capitaux entre les pays de façon à ce que le capital aille là où il est requis) et 3) la stabilité financière (associée aux crises financières).

Selon son opinion, le système monétaire actuel performe très mal concernant ces trois objectifs. Celui-ci est distordu par des rigidités nominales (résistance à la baisse des prix et des salaires), des marchés incomplets (qui poussent certains pays à accumuler des réserves de change astronomiques), de l’information imparfaite (qui augmente le risque systémique et la formation de bulles) et des arrangements institutionnels malsains (comme les politiques monétaires visant à déprécier la devise pour stimuler les exportations).

Le système de véritable Étalon-or, qu’elle date de 1870 à 1913, privilégiait les objectifs 2 et 3, mais ne permettait pas de politique monétaire pour favoriser l’objectif 1. J’ajouterais que ce système ne permettait pas à l’État de monétiser ses dettes de guerre pour financer celles-ci, ce pourquoi l’étalon-or prit fin en 1913, alors que la Federal Reserve fut créée, juste à temps pour la Première Guerre Mondiale. Ainsi, les banquiers menés par JP Morgan ont fait du lobbying pour convaincre les politiciens et le peuple qu’une banque centrale était nécessaire pour éviter les crises financières dont ils étaient pourtant eux-mêmes les responsables. La vraie raison était que ce système leur permettait de générer beaucoup plus d’inflation et de profits.

Le système Bretton-Woods, sur la période 1948-1972, faisait un compromis sur l’objectif 2, de façon à avoir la possibilité d’intervenir sur l’objectif 1. Il fut très stable grâce à son arrimage à l’or, mais sa stabilité se dégrada au fur et à mesure que des débalancements monétaires s’accumulèrent inévitablement (lesquels étaient intrinsèques à la construction de ce système). Le problème avec ce système était que la liquidité globale était liée à la taille des déficits de la balance commerciale des États-Unis. Il était impossible pour les États-Unis d’à la fois maintenir l’arrimage du dollar à l’or tout en créant de la monnaie pour financer ses déficits commerciaux. Ce système s’avéra donc aussi être un compromis sur l’objectif 3. Néanmoins, la BoE conclut que le système Bretton-Woods a tout de même mieux performé que le système contemporain, mais ajoute que celui-ci a bénéficié d’une bonne performance de l’économie mondiale en raison de la reconstruction d’après-guerre.

Selon l’étude, le problème principal du système actuel de taux de change flexibles et « gérés » est que plusieurs pays émergents ont arrimé leur devise au dollar américain. Ces pays ont établi des modèles de développement axés sur les exportations, ce qui les amène à maintenir leur devise sous-évaluée tout en générant d’importants surplus commerciaux face aux pays industrialisés. Leur banque centrale crée de la monnaie locale et accumule des réserves de devises étrangères qu’elle conserve comme coussin de sécurité. En ce sens, l’objectif 2 est complètement manqué. Ces immenses débalancements et l’absence d’étalon métallique rendent le système très vulnérable aux crises financières, donc l’objectif 3 est aussi manqué. Comme ces réserves sont investies en titres de dette de pays industrialisés, cela résulte en une entrée massive de capital dans ces pays, laquelle fait baisser leurs taux d’intérêt et y engendre l’apparition de bulles de crédit ; ce qui en dit long sur la capacité du système à accomplir l’objectif 1. Ainsi, le système actuel a sacrifié les objectifs 2 et 3 au nom d’une politique monétaire keynésienne qui ne livre pas la marchandise quant à l’objectif 1. Le système monétaire actuel n’est donc pas viable et est probablement le pire que le monde ait connu.

Malheureusement, malgré les conclusions claires tirées par la BoE, ses solutions consistent simplement à maintenir le système actuel tout en cherchant une forme de coopération internationale pour en améliorer la flexibilité et la stabilité. La BoE souhaiterait que les pays émergents laissent leur devise fluctuer librement et que ces pays favorisent le développement de leurs marchés financiers de façon ce que ceux-ci puissent les aider à absorber les chocs de liquidité et à réduire la volatilité de leur taux de change (diminuant ainsi le besoin de maintenir des réserves de devises élevées). Il est donc décevant de constater qu’après avoir démontré la supériorité des systèmes monétaires basés sur l’or et la médiocrité du système actuel, la BoE ne propose pas de réintroduire l’or dans l’organisation du système monétaire. Dommage…

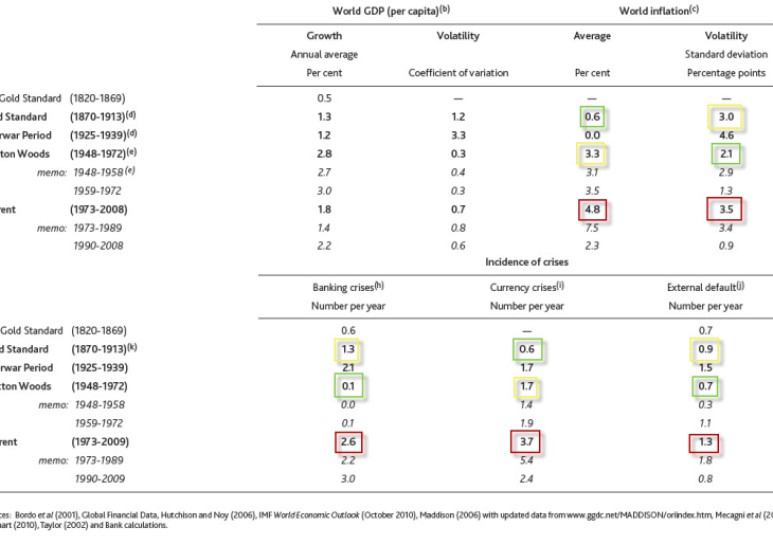

Ceci dit, le tableau suivant est très intéressant car il montre que les systèmes basés sur l’or engendrent moins d’inflation, moins de volatilité des prix, moins de crises financières et moins de défauts souverains. J’ai particulièrement apprécié le fait que la BoE établit (correctement) la fin de l’étalon-or à 1913, et non à 1933 ou à 1971 comme certains le font. Je note aussi que si on considère le système actuel comme débutant en 1990 plutôt qu’en 1972, on constate que la performance s’améliore au niveau de l’inflation, de la volatilité des prix et des défauts externes, mais il demeure inférieur aux systèmes basés sur l’or à plusieurs égards, notamment au niveau des crises financières.

Comment le système devrait-il fonctionner et comment se ferait la transition ?

Le système bancaire canadien a beaucoup mieux traversé la crise financière de 2008 que la plupart des autres pays du G8. L’une des raisons principales selon moi est le niveau plus élevé de réserves dont il bénéficiait. Un ratio de réserves plus élevé réduit grandement la capacité du système bancaire à créer de la monnaie. Avec un ratio de 10%, le système bancaire peut multiplier la monnaie par 10x ; avec un ratio de 30%, seulement par 3.3x.

La première étape d’une migration vers un système monétaire sain consisterait à empêcher les banques de prêter leurs dépôts à vue. Cette activité devrait être considérée comme frauduleuse puisque la banque se trouve à prêter quelque chose qui ne lui appartient pas. En revanche, les banques pourraient continuer à prêter leurs dépôt à terme. Ainsi, un dépôt à terme de 3 ans pourrait être utilisé pour effectuer un prêt de 3 ans.

La deuxième étape consisterait à abolir la politique monétaire. La vitesse de croissance de la masse monétaire cesserait d’être gérée. La masse monétaire pourrait être augmentée automatiquement d’un pourcentage fixe par année (disons 2%), d’un pourcentage équivalent au PIB réel ou ne pas être augmentée du tout.

Nous nous retrouverions alors avec un système bancaire beaucoup moins inflationniste. La conséquence la plus évidente de ces actions serait une augmentation du coût du crédit (i.e. les taux d’intérêt augmenteraient). C’est normal, puisque l’offre de crédit serait fortement réduite vu la faible création de monnaie. Les banques absorberaient une partie du choc et seraient donc moins rentables. Cependant, les coûts reliés à la règlementation seraient grandement diminués, ce qui compenserait un peu.

L’autre partie du choc serait absorbée par les emprunteurs, qui verraient leur charge d’intérêt augmenter. La consommation à crédit serait évidemment découragée et l’épargne serait florissante. Cette épargne serait évidemment canalisée vers les marchés financiers, ce qui contribuerait à réduire l’ampleur du choc sur les taux d’intérêt en augmentant l’offre de capital (et de crédit). Autrement dit, le crédit serait financé par l’épargne plutôt que par la création de monnaie, ce qui est beaucoup plus sain.

L’autre conséquence importante de la diminution du rythme de création de monnaie serait évidemment la disparition des bulles spéculatives. En fait, ce sont les prix en général qui seraient plus stables, c’est-à-dire que le pouvoir d’achat de la monnaie cesserait sa continuelle diminution au profit des banques et des endettés.

Nous pourrions ensuite amorcer une transition vers un système monétaire libre, qui tendrait probablement naturellement vers un système étalon-or. Il faudrait pour cela exiger des banques qu’elles maintiennent une partie de leurs réserves en or. Ce ratio pourrait initialement être de 5%, pour ensuite l’augmenter graduellement de 5% par année, jusqu’à ce qu’il atteigne 100%. À partir d’un certain pourcentage, disons 75%, l’État pourrait décréter que chaque dollar est échangeable contre une quantité fixe d’or. Cette quantité ne pourrait plus jamais être modifiée. La banque centrale cesserait totalement de créer de la monnaie ; la création de monnaie dépendrait dorénavant de la production d’or, et comme celle-ci est très faible sur une base annuelle comparativement au stock d’or existant, la masse monétaire serait très stable.

Certains noterons que la période 1792-1912, sujette à l’étalon-or, a été marquée par de nombreuses crises financières. Ces crises étaient en fait causées par des paniques bancaires attribuables au système à réserves fractionnaires. Les banques avaient le droit d’émettre davantage de billets qu’il n’y avait d’or dans leurs coffres. Lorsque la panique s’installait et que les déposants venaient en masse pour retirer leur or, les banques faisaient faillite et les conséquences étaient désastreuses pour l’économie. Cependant, ces paniques n’étaient pas causées par le système étalon-or, mais bien par le système bancaire à réserves fractionnaires qui permettait aux banques de frauduleusement émettre plus de billets qu’elles n’avaient d’or dans la voûte.

Conclusion

En somme, les nouvelles règlementations financières telles que Dodd-Frank et Bâle 3 ne permettront pas d’éviter la prochaine crise financière. Au mieux, elles permettront peut-être d’en minimiser les conséquences, sans plus. Elles ne feront qu’atténuer les symptômes, sans toucher aux causes fondamentales des crises financières.

Par ailleurs, nous avons vu qu’à plusieurs égards, la règlementation nuit au système et favorise les crises. Plus il y a de règlementation, plus les grandes entreprises sont favorisées car elles sont plus aptes à éplucher la paperasse et à absorber les coûts élevés. Nous observons donc depuis la crise une consolidation du secteur bancaire américain. Les grandes banques « too-big-to-fail » ont dorénavant une part de marché encore plus grosse. L’interventionnisme de l’État dans l’économie engendre du risque moral et des distorsions économiques majeures qui mènent inévitablement à des chocs qui menacent la stabilité de l’économie.

Malheureusement, le train a déjà quitté la station, nous verrons encore plus de règlementation et le système monétaire actuel semble là pour rester…au moins jusqu’à la prochaine crise…

—

Sur le web.

Cet article est une synthèse de plusieurs billets publiés par Le Minarchiste au cours des dernières années, dont le premier fut publié en octobre 2009.

La fixette de beaucoup de gens sur la séparation des banques commerciales et des banques d’affaire provient d’une croyance erronée : que les activités des secondes sont risquées et spéculatives(bouh le vilain mot) contrairement à celles des premières, et qu’il faudrait donc les mettre à l’écart “parce que sinon elles dilapideraient l’argent des déposants”.

Allez dire à toutes les banques commerciales qui ont cassé leur pipe avec l’éclatement de la bulle immobilière que prêter n’est pas risqué et spéculatif.

L’auteur fait référence au nombre de crises durant la période de l’étalon-or. Il faut rappeler qu’elles étaient néanmoins moins graves et plus vite résorbées que les crises post-1913.

Très bon article.

Bon article, mais je ne vois pas pourquoi il faudrait interdire les réserves fractionnaires. Il suffit de réduire fortement la garantie des dépôts (augmentée récemment à 250k$), ou encore mieux la supprimer, et laisser les clients déterminer quels risques ils veulent prendre. Soit laisser leur argent dans une banque à 100% de réserve, soit le placer dans une banque à réserve fractionnaire pour avoir un meilleur rendement. Aucune raison de réglementer puisque le marché peut s’auto-réguler.

Enfin la vérité se fait jour…Vous proposer les vraies solutions mais nos politocards ont le socialisme dans la peau…

Excellent article. Formateur. Ce pamphlet va dans votre sens :

https://app.box.com/s/6ayktuqb7cefrclhbadq

Voir également le très bon livre pour une compréhension intégrale de la monnaie :

http://www.amazon.fr/L%C3%A9thique-production-monnaie-Guido-H%C3%BClsmann/dp/229612870X/ref=sr_1_1?ie=UTF8&qid=1402679513&sr=8-1&keywords=%C3%A9thique+de+la+production+de+monnaie

la crise de 2008 est clairement une crise de la regelementation financiere: Community Reinvestment Act, Freddie Mac et Fannie Mae qui garantissait les pret aux pauvres, Clinton qui voulait se faire reelire, puis Greenspan qui maintient les taux tres bas sur recommendation entre autre de Krugman, tout cela cree une bulle immobiliere qui debouche sur la crise des subprime. Ensuite, les Etats refusent de laisser les banques faire faillite, ce qui engendre une crise de la dette des Etats (deja bien trop grosses avant 2008). la finance est le secteur le plus réglementé au monde après celui du nucléaire