Par Aymeric de Villaret.

")

La chute des prix n’est qu’une question d’offre et de demande ! Telle fut la déclaration du ministre du Pétrole saoudien Ali al-Naimi à Acapulco la semaine dernière. Nulle intention de guerre des prix de la part du royaume wahhabite. La réunion de l’OPEP du 27 novembre n’en devient que plus décisive face à la chute des cours de plus de 30% depuis le 19 juin.

Le déplacement du ministre du Pétrole Ali al-Naimi au Mexique la semaine dernière fut l’occasion d’entendre ses premiers commentaires depuis la chute des cours du brut. Rappelons-nous que lors de la dernière réunion de l’OPEP le 11 juin dernier, il avait indiqué que : “100 dollars, 110 dollars, 95 dollars, c’est un bon prix”. Vendredi 14 novembre, le Brent était sous les 80$/b.

Depuis de nombreux signes, que nous avons repris dans nos commentaires sectoriels, donnent à penser que l’Arabie saoudite laissait chuter les cours du baril soit pour une guerre de parts de marché (devant la montée en production de l’huile de schiste américaine) soit pour mettre en difficultés les économies de la Russie et/ou de l’Iran.

Ces signes les plus notables étant une baisse de ses prix sur les marchés asiatiques et européens puis américains. Tout cela alors que Ali al-Naimi était étrangement très silencieux. C’est pourquoi nous mettions en avant le 5 novembre son déplacement au Venezuela et au Mexique, en espérant de sa part quelque action ou des éléments de réponse.

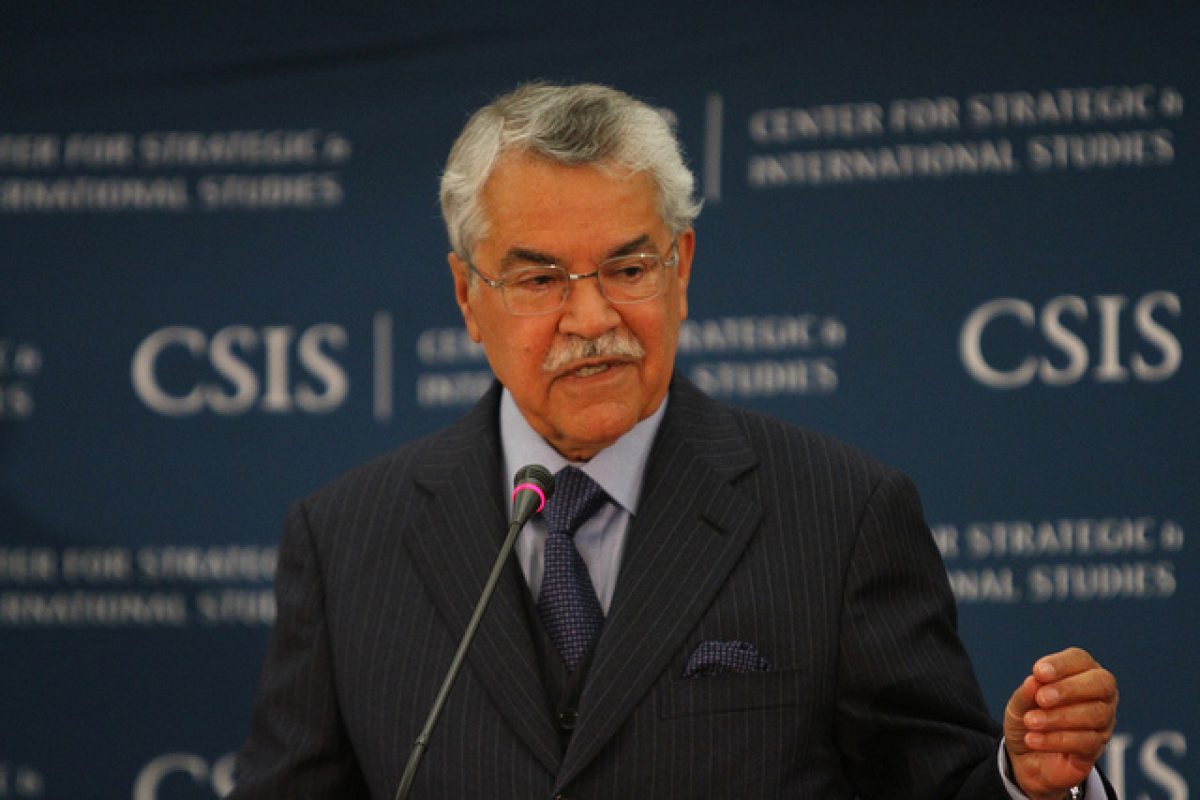

Déclarations de Ali-Naimi – ministre du Pétrole saoudien – à Acapulco le 12 novembre

De fait, ce dernier voyage apporte quelques éléments avec ces déclarations le 12 novembre à Acapulco : « La politique pétrolière saoudienne a été constante ces dernières décennies et elle n’a pas changé aujourd’hui. » « Nous ne cherchons pas à la politiser dans notre intérêt. Ce n’est qu’une question d’offre et de demande. C’est juste le marché. »

De fait, ce dernier voyage apporte quelques éléments avec ces déclarations le 12 novembre à Acapulco : « La politique pétrolière saoudienne a été constante ces dernières décennies et elle n’a pas changé aujourd’hui. » « Nous ne cherchons pas à la politiser dans notre intérêt. Ce n’est qu’une question d’offre et de demande. C’est juste le marché. »

Pour lui, les baisses récentes ne sont pas liées à un schéma conçu par le royaume pour soit mettre la Russie en banqueroute soit fermer l’industrie de l’huile de schiste américaine. « Nous voulons des marchés pétroliers et des prix stables, parce que cela est bon pour les producteurs, les consommateurs et les investisseurs. » « Il est donc essentiel pour les pays de l’OPEP et les autres, les producteurs et les consommateurs de continuer leur dialogue. »

Qu’en penser ?

Pas facile de discerner le message. D’ailleurs les marchés n’ont pas réagi, ni à la hausse ni à la baisse, car selon que l’on croit ou non à une action de l’Arabie saoudite, on peut prendre des citations dans un sens ou l’autre.

Pour une coupure : « nous voulons des marchés et des prix stables ». De toute évidence, la chute depuis juin est l’inverse de marchés et de prix stables. Contre une coupure : « ce n’est qu’une question de marché ». Et si l’on lit tous les commentaires tant des médias que des analystes aucun ne cerne le message du ministre de manière sûre.

Là où le ministre n’a pas répondu…

Prié ensuite par l’Agence Reuters de dire si les cours actuels lui semblaient équilibrés, il n’a pas répondu. Et lorsque l’on reprend ses déclarations de la dernière réunion de l’OPEP, il est clair que s’il avait répondu, nous saurions d’ores et déjà ce qui se passera le 27 novembre !

Conclusion

La réunion de l’OPEP est maintenant dans moins de dix jours. La chute des cours du brut est telle qu’aujourd’hui le Brent est dans la zone des 80$/baril : zone reconnue par de nombreux observateurs comme critique. Ainsi, au cours de sa présentation du World Energy Outlook la semaine dernière, le chef économiste de l’AIE (Agence Internationale pour l’Énergie), Fatih Birol, a indiqué qu’ il y avait déjà des signes de baisse de 10% des dépenses d’investissements aux États-Unis de la part des compagnies pétrolières. Le risque est donc qu’à l’image de ce qui s’était passé après la chute des prix de fin 2008 – 2009, les investissements baissent créant une nouvelle forte hausse des cours du baril.

Coupera, coupera pas ?

Si l’Arabie saoudite précise bien qu’elle ne cherche pas à politiser le pétrole dans son intérêt, force est de constater que les signes qu’elle a envoyés jusqu’à maintenant sont ceux du désir de garder sa mainmise sur les marchés, et si elle se défend de guerre des prix, il n’en demeure pas moins vrai que souffrent 1) les sables bitumineux au Canada, 2) l’huile de schiste américaine, 3) l’économie russe, 4) l’économie de nombreux membres de l’OPEP et plus particulièrement celle du Venezuela et de l’Iran.

En conséquence il en ressort :

- Qu’une coupure, avec le rebond qui s’en suivrait si le message est fort, redonnerait espoir que l’Arabie garde son rôle de gardien de la stabilité des prix et donc d’un maintien d’investissements pour le secteur, évitant les à-coups tant nocifs pour toute économie,

- Qu’une non coupure ne ferait qu’accentuer les probabilités d’une nouvelle baisse des cours du brut avec arrêt des investissements et risques de « manque » de pétrole dans les deux ou trois années suivantes.

Réponse au plus tard le 27 novembre 2014, mais attention aux petites phrases d’Ali al-Naimi avant !

“Ce n’est qu’une question d’offre et de demande.” Le message semble clair : les Saoudiens ont l’intention de laisser les marchés donner une petite leçon d’économie à leurs concurrents. Ils seront alors en pôle position pour profiter du rebond des prix, le moment venu.

Sinon, aux USA, la consommation de pétrole pour les déplacements automobiles diminue, sous l’effet de l’amélioration de la performance énergétique des moteurs et du changement de comportement de la population, dans un notable retournement de tendance :

http://www.advisorperspectives.com/dshort/charts/indicators/miles-driven-adjusted-and-real-gasoline-prices.gif

Article très intéressant, merci !

Le retour en force de l’OPEP est inévitable.

En 2013, les réserves prouvées de produits pétroliers étaient de 1687 milliards de barils, en comptant les sables bitumineux (Source BP Statistical Review of World Energy 2014).

Dont

OPEP : 1214 milliards de barils.

Pays de l’ex-Union soviétique : 131 milliards de barils.

Pays de l’OCDE (Amérique du Nord, Europe…) : 248 milliards de barils.

Sachant que le monde devrait avoir besoin d’environ 700 milliards de barils d’ici 2035, il sera difficile pour les pays hors OPEP de continuer de fournir 60% de la production mondiale, sans épuiser rapidement leurs réserves.