La France reste attachée de manière atavique à un système quasi unique par répartition alors que dans de très nombreux pays où la capitalisation a été introduite, les cotisations et prélèvements publics sont moins, voire beaucoup moins importants pour des retraites ayant un meilleur rendement.

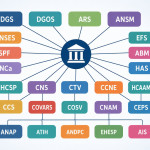

L’OCDE a publié une étude sur les systèmes par capitalisation en 2018. Elle observe, dans le tableau ci-après, qu’alors « 17 des 36 pays de l’OCDE étaient dotés à des degrés divers de régimes par capitalisation et privés obligatoires ou quasi obligatoires auxquels adhérait une part importante de la population d’âge actif ». La France compte très peu de capitalisation.

Note : PQO = professionnel quasi obligatoire ; RPC = régime public par capitalisation de type Premiepension ; = non disponible ; x = non applicable ; ~ = environ. Les taux de couverture sont fournis par rapport à la population d’âge actif totale (personnes de 15 à 64 ans), sauf indication contraire dans les notes détaillées correspondant au présent tableau. En Corée, le système des prestations de retraite est obligatoire et peut prendre deux formes : un régime d’indemnités de fin de contrat et un plan de retraite professionnel. L’employeur est tenu de proposer un régime d’indemnités de fin de contrat, mais il peut aussi mettre en place un plan de retraite professionnel en vertu d’un accord d’entreprise.

Recevez Contrepoints, le journal d'actualité libéral

Abonnez-vous gratuitement à notre journal d’actualité libéral. Recevez tous les matins une analyse libérale de l’actualité que vous ne trouverez nulle part ailleurs.

6 réponses

On ne peut nier qu’il y ait un problème avec les retraites, certes. Mettre 2 quinquennat afin de régler le problème à moitié (et encore) montre à quel point nous sommes dirigés par une bande de fainéants invétérés (pour ne pas dire invertébrés). Il existe d’autres problèmes bien plus graves et sérieux qui ne sont mêmes pas abordés et systématiquement repoussés d’un revers de main. Circulez, il n’y a rien à voir aurait dit Coluche … Et les français continuent de voter pour les mêmes … Que voulez-vous qu’il nous arrive ? … « T’as pas cent balles ? » … Mort aux CONS !!!

Pourquoi la France refuse d’abandonner le système par repartition?

Réponse: La répartition est un système « Ponzi » c’est à dire un escroquerie qui a commencé quand les premiers retraités ont touché une retraite sans avoir cotisé toute leur vie ….consequence: les derniers devront cotiser toute leur vie pour ne rien toucher lorsque le système s’arrêtera (leurs cotisations auront servi à payer les retraites des autres et il n’y aura personne pour payer la leur !).

Aucun politique ne prendra ce risque. Le piège est donc fermé. (encore une idée géniale de la gauche!)

Il n’y a pas que cela comme conséquence, mais ce serait trop long à développer.

…je vais quand même développer un peu:

Si l’argent avait été capitalisé il aurait été investi dans nos entreprises ce qui aurait soutenu notre industrie et aurait évité de passer sous le contrôle des fonds de pension américains ! (Vraiment géniaux ces mecs de gauche !)

Ce n’est pas seulement que la France reste attachée au système quasi unique par répartition, mais aussi que compte-tenu de l’importance du montant prélevé pour lesdites retraites sur les salaires, il ne reste plus beaucoup d’argent à investir dans une éventuelle capitalisation quand bien même nous le désirerions.

Les joies de la repartition, suite…

Et que dire du cas ou le travailleur meurt avant son départ? … toutes ses cotisations sont perdues et se transforment en impôt payé à la collectivité des retraités dont sa descendance ne verra jamais la couleur ! (vous avez dit solidarité intergenerationelle?) Mais pas de problème puisqu’ils n’en ont pas conscience. Les centenaires qui en profiteront ne se pleindront pas non plus!

La mort des uns profite aux autres…. est ce bien moral?

La mort des uns profite aux autres…. est ce bien moral ?

La mort a toujours été un profit et c’est pour ça que les guerres existent encore … La retraite est devenue une fin en soi, alors qu’au milieu du siècle dernier ce n’était qu’une vision d’espoir. Les gens cotisaient après guerre sans l’espoir de vraiment la toucher un jour. Ce n’est qu’autour des années 1955 que les premiers ont commencé à la toucher véritablement (sous sa forme moderne) et ce fut une joie non dissimulée. La retraite était fixée à 65 ans car à l’époque où elle a été décidée l’espérance de vie était de 63 ans pour les hommes et 67 ans pour les femmes, alors on a fait la moyenne : 65 ans. CQFD que les cotisations étaient alors faibles puisque quasiment personne ne devait toucher la dite retraite. Il serait donc bon de reprendre le cheminement intellectuel du début et d’être un peu plus rationnel dans les délires de nos gouvernants et des aspirants à la retraite.

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.

6 réponses

On ne peut nier qu’il y ait un problème avec les retraites, certes. Mettre 2 quinquennat afin de régler le problème à moitié (et encore) montre à quel point nous sommes dirigés par une bande de fainéants invétérés (pour ne pas dire invertébrés). Il existe d’autres problèmes bien plus graves et sérieux qui ne sont mêmes pas abordés et systématiquement repoussés d’un revers de main. Circulez, il n’y a rien à voir aurait dit Coluche … Et les français continuent de voter pour les mêmes … Que voulez-vous qu’il nous arrive ? … « T’as pas cent balles ? » … Mort aux CONS !!!

Pourquoi la France refuse d’abandonner le système par repartition?

Réponse: La répartition est un système « Ponzi » c’est à dire un escroquerie qui a commencé quand les premiers retraités ont touché une retraite sans avoir cotisé toute leur vie ….consequence: les derniers devront cotiser toute leur vie pour ne rien toucher lorsque le système s’arrêtera (leurs cotisations auront servi à payer les retraites des autres et il n’y aura personne pour payer la leur !).

Aucun politique ne prendra ce risque. Le piège est donc fermé. (encore une idée géniale de la gauche!)

Il n’y a pas que cela comme conséquence, mais ce serait trop long à développer.

…je vais quand même développer un peu:

Si l’argent avait été capitalisé il aurait été investi dans nos entreprises ce qui aurait soutenu notre industrie et aurait évité de passer sous le contrôle des fonds de pension américains ! (Vraiment géniaux ces mecs de gauche !)

Ce n’est pas seulement que la France reste attachée au système quasi unique par répartition, mais aussi que compte-tenu de l’importance du montant prélevé pour lesdites retraites sur les salaires, il ne reste plus beaucoup d’argent à investir dans une éventuelle capitalisation quand bien même nous le désirerions.

Les joies de la repartition, suite…

Et que dire du cas ou le travailleur meurt avant son départ? … toutes ses cotisations sont perdues et se transforment en impôt payé à la collectivité des retraités dont sa descendance ne verra jamais la couleur ! (vous avez dit solidarité intergenerationelle?) Mais pas de problème puisqu’ils n’en ont pas conscience. Les centenaires qui en profiteront ne se pleindront pas non plus!

La mort des uns profite aux autres…. est ce bien moral?

La mort des uns profite aux autres…. est ce bien moral ?

La mort a toujours été un profit et c’est pour ça que les guerres existent encore … La retraite est devenue une fin en soi, alors qu’au milieu du siècle dernier ce n’était qu’une vision d’espoir. Les gens cotisaient après guerre sans l’espoir de vraiment la toucher un jour. Ce n’est qu’autour des années 1955 que les premiers ont commencé à la toucher véritablement (sous sa forme moderne) et ce fut une joie non dissimulée. La retraite était fixée à 65 ans car à l’époque où elle a été décidée l’espérance de vie était de 63 ans pour les hommes et 67 ans pour les femmes, alors on a fait la moyenne : 65 ans. CQFD que les cotisations étaient alors faibles puisque quasiment personne ne devait toucher la dite retraite. Il serait donc bon de reprendre le cheminement intellectuel du début et d’être un peu plus rationnel dans les délires de nos gouvernants et des aspirants à la retraite.